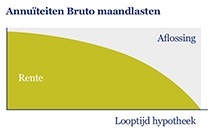

De Annuïteiten Hypotheek is een hypothecaire geldlening waarover u rente en aflossing betaalt. In het begin bestaan die kosten vooral uit rente en maar voor een klein deel uit aflossing. Gedurende de looptijd betaalt u steeds minder rente en steeds meer aflossing, tot uw Annuïteiten Hypotheek helemaal is afgelost.

Productkenmerken

Uw maandlast bestaat uit een deel rente en een deel aflossing.

De bruto-lasten staan vast gedurende een rentevastperiode. Het aflossingsdeel neemt toe en het rentebedrag daalt evenredig.

U kunt jaarlijks 10% van de oorspronkelijke hoofdsom kosteloos aflossen.

Door de aflossing wordt uw hypotheekschuld steeds lager. Op de einddatum van de hypotheek is de Annuïteiten Hypotheek helemaal afgelost.

Waar moet u op letten?

De eerste jaren betaalt u relatief veel rente, waardoor u relatief veel fiscaal voordeel heeft.

Het bedrag dat u aan aflossing betaalt neemt maandelijks toe en het bedrag dat u aan rente betaalt neemt iedere maand af. Daardoor neemt uw fiscale voordeel in de loop der jaren af.

Annuïteiten of Lineair?

Titel

Data

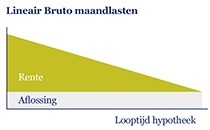

Lineaire hypotheek

Annuïteiten Hypotheek

Kenmerken

U lost maandelijks een bedrag af waardoor uw maandlasten hoger zijn dan bij een aflossingsvrije lening.

De lening is aan het eind van de looptijd afgelost.

Elke maand lost u een vast bedrag af waardoor uw maandbedrag afneemt.

Het bedrag aan rente neemt af en het bedrag aan aflossing blijft gelijk.